|

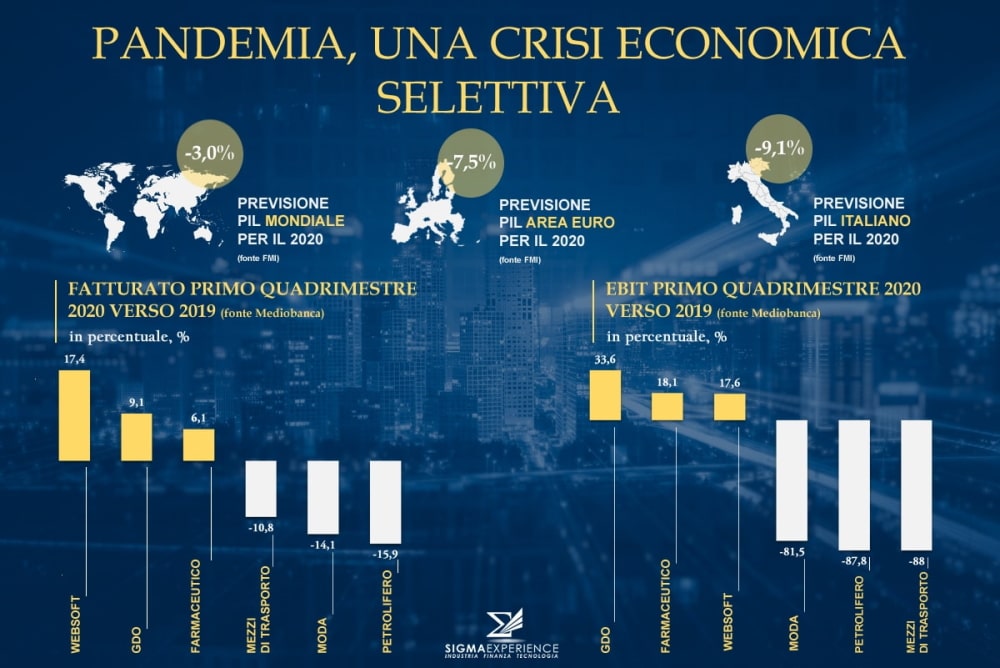

Come già previsto dagli analisti finanziari e dagli economisti industriali, i dati pubblicati da Mediobanca su 150 multinazionali con fatturato superiore a tre miliardi di euro confermano un effetto bipolare della pandemia sui conti delle principali corporation nel primo trimestre dell’anno in corso: hanno beneficiato di una crescita del fatturato in particolare i settori legati alla economia digitale o websoft, per effetto dello sviluppo degli acquisti e dell’entertainment on line, con un +17,6%.  Fonte: Area Studi Mediobanca Il Covid-19 e le grandi multinazionaliAnche settori legati all'economia tradizionale si sono in una certa misura avvantaggiati dal significativo cambiamento nei modelli di consumo avvenuto durante la crisi sanitaria: tra questi in particolare la GDO con un +9,1%, il comparto farmaceutico con il +6,1%, i sistemi di pagamento online (+4,7%), l’elettronica di consumo (+4,5%) e l’alimentare (+3,4%). Il rovescio della medaglia è ovviamente il lockdown produttivo ed economico di interi settori industriali, duramente falcidiati dalla crisi. A farne le spese il settore aeronautico che registra un crollo del fatturato del 22,1%, il settore energetico colpito dai fermi produttivi, che cala del 15,9%, e a seguire la fashion (-14,1%) e l’automotive (-9,1%). A livello globale potrebbe risultare sorprendente che settori in crescita e settori in calo si bilanciano, tanto che il fatturato globale delle aziende analizzate è sostanzialmente invariato nel Q1 2020 rispetto allo stesso periodo del 2019; ma questo dato non fa che confermare il peso sempre crescente che sta assumendo l’economia digitale nell’economia globale, per cui il + 17,6% del websoft pesa in valore assoluto molto di più, per esempio, del -22,1% dell’aeronautica. Ma se il fatturato globale consolidato non è calato, è invece crollata anche a livello consolidato la redditività con l’EBIT che registra un -18,9% medio (dal 16,7% al 14,3%). A farne le spese anche in questo caso i settori più tradizionali, oil&energy con -87,8%, moda (-81,5%) e automotive (-75,8%), mentre hanno registrato incrementi di redditività anche significativi la GDO (+33,6%), il farmaceutico (+18,1%) e il websoft (17,6%). Archiviato questo primo trimestre negativo, le aspettative per il Q2 non sono certo migliori: saranno da pesare alcuni effetti contrastanti, tra cui la parziale uscita della Cina dalla crisi sanitaria ed economica ed invece la brusca impennata in altre grandi economie, tra cui USA e Russia. In ogni caso le previsioni di economisti ed industry specialist sono tutt’altro che incoraggianti. Effetti del COVID-19 sul sistema economicoCi sono diverse considerazioni e commenti che si possono fare su questi dati, ma ne evidenzierei almeno due. Il primo è che questi dati si riferiscono a grandi aziende, che in buona parte hanno capacità di risposta alla crisi, riserve di liquidità e supporto governativo che possono consentire in molti casi di superare in qualche modo i mesi di crisi passati e quelli che verranno. In paesi come l’Italia, in cui il peso delle PMI è decisamente più elevato cifre di questo tenore – ed in molti casi anche peggiori - possono significare purtroppo l’uscita definitiva dal mercato di una larga fascia di imprese meno capitalizzate o più legate all’economia tradizionale. Il secondo aspetto è l’effetto filiera: un calo del fatturato delle grandi aziende, ad esempio, nel sistema moda comporta conseguenze a cascata su tutta la supply chain, dal subfornitore alla vendita retail passando per il sistema fieristico e degli eventi, andando a colpire a livello internazionale un settore che non è costituito solo dai grandi brand ma da una moltitudine di piccole e medie aziende. In molti casi il know how e la qualità di queste aziende saranno molto difficili da ricostruire o da sostituire. Alla luce di questo scenario, si possono individuare alcuni effetti sul sistema economico e sulla vita delle aziende che sono destinati a durare probabilmente diversi anni dopo la fine dell’emergenza in corso. Uno di questi è l’accelerazione dei processi di concentrazione, con un incremento di operazioni di M&A, in cui le acquisizioni saranno incentivate dalle difficoltà di alcuni player e dal probabile calo dei multipli applicati per le valutazioni. Il secondo è l’enfasi che verrà data alla riduzione dei costi generali e discrezionali all'interno delle aziende, prestando però la massima attenzione a non distruggere o disperdere competenze che sono poi essere difficili da ricostruire. Il terzo aspetto è l’attenzione alla qualità della supply chain, mettendo in evidenza soprattutto la necessità di stabilità e diversificazione dei fornitori, per limitare i danni all'attività produttiva in caso di future emergenze. Di tutti questi elementi dovranno tenere conto le aziende nell'elaborazione e riformulazione delle strategie di breve e medio periodo. Autore

|