Il valore del capitale economico di un’impresa può essere opportunamente stimato con un procedimento di tipo analitico, cioè il modello di attualizzazione dei flussi di cassa disponibili (Free Cash Flow).

In base a questo metodo, si determina il valore di un’impresa in funzione di una grandezza, il Free Cash Flow, che costituisce la remunerazione attesa dei capitali investiti (sia di rischio che di terzi).

In base a questo metodo, si determina il valore di un’impresa in funzione di una grandezza, il Free Cash Flow, che costituisce la remunerazione attesa dei capitali investiti (sia di rischio che di terzi).

Il calcolo del Free Cash Flow

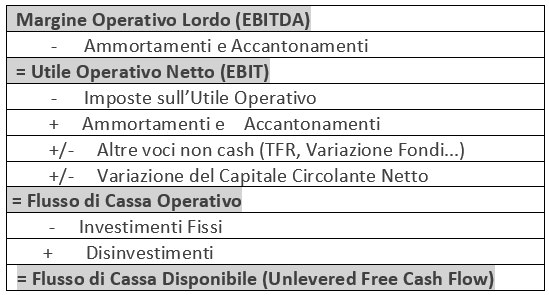

Il calcolo del Free Cash Flow è effettuato prendendo in considerazione gli elementi reddituali che hanno anche un impatto sulla posizione finanziaria dell’impresa. La formula comunemente utilizzata è la seguente:

Determinazione del Flusso di Cassa Disponibile

È importante sottolineare come gli eventuali interessi passivi relativi alla Posizione Finanziaria Netta dell’impresa non entrino nel processo di determinazione del Flusso di Cassa Disponibile.

Questo procedimento prende in considerazione tutti gli elementi che contribuiscono a determinare il valore di un’impresa, ed in particolare:

I flussi di cassa sono definiti "disponibili" in quanto possono andare a remunerare il capitale investito solo dopo avere sopperito al fabbisogno finanziario generato dagli investimenti addizionali (tanto in capitale fisso che in circolante).

Questo procedimento prende in considerazione tutti gli elementi che contribuiscono a determinare il valore di un’impresa, ed in particolare:

- Il reddito atteso dal core business dell’azienda

- La generazione di capitale circolante

- Gli investimenti netti ritenuti necessari a generare i flussi di reddito futuri

- La struttura finanziaria corrente

- Il periodo di tempo stimato in cui l’impresa genererà reddito (normalmente da cinque a dieci anni)

- Il valore terminale dell’impresa, se applicabile

- Il tasso di attualizzazione che deve tenere conto sia del rischio specifico dell’impresa che del rendimento atteso da un investimento comparabile

I flussi di cassa sono definiti "disponibili" in quanto possono andare a remunerare il capitale investito solo dopo avere sopperito al fabbisogno finanziario generato dagli investimenti addizionali (tanto in capitale fisso che in circolante).

Gli aspetti fondamentali della corretta valutazione aziendale

Gli aspetti fondamentali da tenere sotto controllo per effettuare una corretta valutazione di azienda sono l’affidabilità del Business Plan e la determinazione del tasso di attualizzazione.

Business Plan

Infatti, per l’applicazione del metodo, è fondamentale che l’azienda sia in grado di elaborare un Business Plan corretto ed attendibile, che tenga conto sia della redditività futura che delle variabili finanziarie endogene (tempi di incasso e pagamento, fabbisogno di scorte sia di materie prime sia di prodotti finiti, investimenti...)

Inoltre, il Business Plan deve considerare, oltre ai necessari parametri strettamente finanziari, anche elementi di carattere strategico, tra cui:

In sostanza, è indispensabile effettuare un’approfondita SWOT ANALYSIS (punti di forza/debolezza -minacce/opportunità), necessaria a valutare criticamente le previsioni di reddito e cash flow risultanti dal Business Plan.

Inoltre, il Business Plan deve considerare, oltre ai necessari parametri strettamente finanziari, anche elementi di carattere strategico, tra cui:

- L’analisi attuale e prospettica del mercato o dei mercati di riferimento

- La valutazione prudenziale di nuove opportunità di business (nuovi mercati/nuovi prodotti)

- La posizione competitiva dell’impresa, in termini di gamma prodotti, posizionamento prezzo e qualità

- La capacità innovativa e l’approccio verso le nuove tecnologie

In sostanza, è indispensabile effettuare un’approfondita SWOT ANALYSIS (punti di forza/debolezza -minacce/opportunità), necessaria a valutare criticamente le previsioni di reddito e cash flow risultanti dal Business Plan.

Tasso di attualizzazione

Per quanto riguarda la scelta del tasso di attualizzazione, lo standard normalmente utilizzato è il WACC (Weighted Average Cost of Capital), ossia il costo medio ponderato del capitale. I flussi di cassa disponibili sono infatti destinati a remunerare tutti i portatori di finanziamenti all'impresa, sia in Capitale proprio (Equity), che in Capitale di terzi.

Il calcolo del WACC presuppone la presenza di condizioni di mercato efficienti, cioè la disponibilità di tutte le informazioni necessarie per la corretta determinazione dei prezzi, tenendo conto delle aspettative future delle quotazioni dei dividendi pagati dai titoli di riferimento, scontati ad un tasso che incorpora il premio al rischio del settore e dell’impresa per un orizzonte adeguato di tempo.

Una volta definite le variabili necessarie (flussi di cassa ed il costo ponderato del capitale) si procede all'attualizzazione per un periodo dato dall'orizzonte temporale del piano.

Il risultato (Valore Attuale Netto dei flussi di cassa) rappresenta il valore Asset Side dell’impresa definito come Enterprise Value, cioè sulla base esclusivamente della sua attività operativa o caratteristica.

Il valore delle quote o azioni dell’azienda (Equity Value) si calcola sottraendo dall'Entreprise Value l’importo corrente della Posizione Finanziaria Netta.

Il calcolo del WACC presuppone la presenza di condizioni di mercato efficienti, cioè la disponibilità di tutte le informazioni necessarie per la corretta determinazione dei prezzi, tenendo conto delle aspettative future delle quotazioni dei dividendi pagati dai titoli di riferimento, scontati ad un tasso che incorpora il premio al rischio del settore e dell’impresa per un orizzonte adeguato di tempo.

Una volta definite le variabili necessarie (flussi di cassa ed il costo ponderato del capitale) si procede all'attualizzazione per un periodo dato dall'orizzonte temporale del piano.

Il risultato (Valore Attuale Netto dei flussi di cassa) rappresenta il valore Asset Side dell’impresa definito come Enterprise Value, cioè sulla base esclusivamente della sua attività operativa o caratteristica.

Il valore delle quote o azioni dell’azienda (Equity Value) si calcola sottraendo dall'Entreprise Value l’importo corrente della Posizione Finanziaria Netta.

Conclusioni

In sintesi, il Discounted Cash Flow rappresenta uno dei principali, se non il più importante, tra i molteplici metodi utilizzabili nell'ambito della valutazione di azienda.

Uno dei principali vantaggi di tale metodo è dovuto alla circostanza che il valore risultante dai flussi monetari attesi è ritenuto dalla maggioranza della prassi e della dottrina il più affidabile, indipendentemente dall'obbiettivo della valutazione.

Inoltre, rappresenta l’unico criterio che prende in considerazione anche l’andamento prospettico dell’azienda, fattore fondamentale in un sistema competitivo in continua evoluzione.

Uno dei principali vantaggi di tale metodo è dovuto alla circostanza che il valore risultante dai flussi monetari attesi è ritenuto dalla maggioranza della prassi e della dottrina il più affidabile, indipendentemente dall'obbiettivo della valutazione.

Inoltre, rappresenta l’unico criterio che prende in considerazione anche l’andamento prospettico dell’azienda, fattore fondamentale in un sistema competitivo in continua evoluzione.

Autore

|

|